革新的な事業をおこなう尖ったベンチャー企業【2026年6月】

革新的な事業をおこなう尖ったベンチャー企業【2026年6月】

革新的な事業をおこなう尖ったベンチャー企業 メニュー

- ZEROCO

- フルッタフルッタ

- 手形文化の終わりとファクタリングの始まり

- 自動車8社

- 自動車8社 業績比較

- トヨタ自動車(7203)業績

- 日産自動車(7201)業績

- ホンダ(7267)業績

- マツダ(7261)業績

- 三菱自動車(7211)業績

- いすゞ自動車(7202)業績

- スズキ(7269)業績

- SUBARU(7270)業績

- BYD業績(7270)業績

- 生成AI向けの大型データセンター

- ニデック(6594)業績

- 日東工業(6651)業績

世界の食糧供給に革命が起きる ZEROCOで始まる生鮮食料品の長期保存革命

梨が冷凍焼けもせず、鮮度、美味しさも変わらないまま1年間保存し、自然解凍で食べられる世界がやってくる。

桃2ヶ月、イチゴ3ヶ月、メロン3ヶ月、梨1年2ヶ月、野菜4~5ヶ月、葉野菜6ヶ月、根菜1年、牛乳、卵焼き、寿司、天ぷら、ステーキ、オムレツ、生クリームのケーキまで鮮度・美味しさは変わらないまま長期保存でき、自然解凍で食べられる。

理論自体は近年確立されたものではなく技術的に実現できていなかったが、技術革新により実現したのがZEROCOだ。

| 保存対象 | 保存期間 |

|---|---|

| 桃 | 2ヶ月 |

| イチゴ | 3ヶ月 |

| メロン | 3ヶ月 |

| ニンジン | 1年 |

| 梨 | 1年2ヶ月 |

| のどぐろ | 2週間 |

| ウニ | 3週間 |

| バラ | 4ヶ月 |

引用元 ZEROCO | 冷蔵庫でもない、冷凍庫でもない、第三の道。

クリスマスケーキ、おせち料理も「ZEROCO」で作りたての鮮度、おいしさの状態で提供可能

クリスマスケーキは12/23~24日、おせち料理は年末に大量に必要になる為、作ったケーキ、料理を冷凍保存し提供していた。

「ZEROCO」の保存は冷凍焼けや鮮度・美味しさが落ちてしまう冷凍ではなく、温度0℃ 湿度100%の長期間保存するので、作りたての鮮度、おいしさの状態で提供できる。

世界中の食糧保存が変わる

ZEROCOが安価で冷蔵庫サイズで普及するとフードロスが大幅に減り、世界中の食糧保存に革命が起きる。

冷蔵庫で食品を腐られせてしまう経験は誰にでもあるだろう。ZEROCOが普及する事で、食品を腐らせてしまい捨てることが、ほぼ無くなると言ってもいい。

大型のZEROCOは、農業、漁業、畜産業に導入され、鮮度はそのままで長期保存できるので、豊作・豊漁のときにZEROCOで保存し、不作・不漁時のときに出荷する事で、豊作・豊漁のときに多いフードロスはなくなる。

価格の乱高下がなくなり安定する

豊作・豊漁のときは出荷量が増えて価格は下落するが、適量を出荷し残りはZEROCOで保存することで、不作・不漁時のときに出荷でき、不作・不漁時に価格が高騰することもなくなり価格は安定する。

その結果、農業・漁業事業者の収入も安定し消費者の購入も安定する。

食品以外の保存も可能

花などの食品以外の生ものも長期保存可能

花は冷凍できないので長期保存は不可能。この常識がZEROCOで変わる。

ZEROCOでバラは4ヶ月、鮮度、品質を保ったまま保存可能だ。

花き業界はロスフラーと言われる売る事ができない花が存在し、花が小さい、色が悪いなどの品質の問題の他に、カーネーションは母の日、ポインセチアはクリスマスのように需要が高い時期に合わせて生産・出荷する必要がある。

生産が遅くてもダメ、早くてもダメだったが、花き生産者がZEROCOを導入すれば、早めに十分な量を生産し、出荷までZEROCOで保存することが可能になる。

世界中のフードロスが減少し、食糧事情が悪い国が改善される

食品は経済競争力の高い先進国に優先的にまわってくる。

発展途上国で食糧自給率の低い国の食糧事情は悪い。この問題はZEROCOが普及する事で改善される可能性がある。先進国のフードロスが大幅に減る事で、輸入は減り、国内自給分に余剰生産が生じる可能性がある。

輸入が経れば、生産国は別の輸出先を探す事になり発展途上国への食糧分配率も高まる。国内自給されていた分に余剰が生じれば輸出される可能性も出てくる。

※費用対効果で利益を見込めない価格での購入になってしまうと生産者が辞めてしまう問題は発生する。

ZEROCOのしくみ

ZEROCOの技術 温度0℃ 湿度100%で長期保存不可能が可能に

一般的な凍結技術では表面から先に凍っていくため、食材の表面と中心の温度に差が生じることで冷凍に時間がかかる。

また凍結過程で大きな氷結晶が発生し、それが溶ける際に食品内の細胞が破壊されるため、ドリップや風味劣化の原因になる。

一方「ZEROCO」は庫内に保存する食品の温度を芯温に至るまで均一に0℃に保つことで、凍結スピードが非常に速くなり、かつ氷結晶の発生が抑制されることで細胞破壊が起こりにくい。その結果、高い鮮度で長期間保存が可能になり、解凍後の劣化が防げるという。

さらに、100%に限りなく近い「高湿度」を実現する。この「温度0℃・湿度100%」の状態により、雑菌の繁殖を抑え、鮮度を長期間・高品質に保てる。

ZEROCOで梨は1年鮮度・味を損なわず保存できる

「ZEROCO」を保管庫・冷蔵庫として活用することにより、野菜や果物、鮮魚、精肉などの生鮮食品を新鮮なまま長期間保存することが可能になる。

例えば桃は2ヶ月、イチゴは3ヶ月、メロンは3ヶ月、のどぐろは2週間、ウニは3週間、バラは4ヶ月、梨は1年の長期保存を実現している。

野菜はだいたい4~5ヶ月、葉野菜は6ヶ月程度。根菜、ニンジン、ビーツなどは1年保存できる。

牛乳、卵焼き、寿司、天ぷら、ステーキ、オムレツ、生クリームのケーキも長期保存可能

これまでは冷凍が不可能だと言われていた食品の品質を保ったまま冷凍保存が可能になる。

卵焼き、ショートケーキ、ステーキの冷凍保存にも使える。

牛乳、卵焼き、寿司、天ぷら、ステーキ、オムレツ、生クリームのケーキも品質を保ったまま冷凍保存が可能になり、解凍時も特別な手間を必要とせず、電子レンジや自然解凍で美味しさを保てる。

「ZEROCO」に保管することで食品の細胞が破壊されずドリップが起こらない状態となるため、サプライチェーンの川上に導入することで鮮魚の神経締めや、はらわた除去といった初期加工業務から解放され、鮮度が良いままでの保存を可能にする。さらに、加工の手間が減り商品寿命が延びることで、結果、フードロス削減にも貢献する。

資金調達

ロート製薬

「2024年7月23日に出資及び食事業戦略パートナーシップ体制の構築に合意した」とロート製薬はプレスリリースした。出資額は不明。

話題にはなっているが出資されず

「ZEROCO」は2024年7月以降の約3ヶ月でTVで取り上げられた回数が10回以上あり、話題性があり、革新的な技術なのだが何故か?ロート製薬以降、出資がない。なんで?

参考資料

PRTIMES

食材などの鮮度を長期間・高品質で保つ世界初の技術、第三の鮮度保持技術「ZEROCO」事業が始動 | ZEROCO株式会社のプレスリリース PRTIMES(2023年4月12日)

日本の食産業の発展を支える基盤づくりを行うために設立したZEROCO株式会社(所在地:東京都渋谷区、代表取締役社長:楠本修二郎)は、低温・高湿の保管環境を実現することで、食材や食品の鮮度を長期間、高品質に保つことを世界で初めて可能にした、冷蔵庫、冷凍庫に次ぐ第三の鮮度保持技術「ZEROCO(ゼロコ)」の事業を始動いたします。

引用元 食材などの鮮度を長期間・高品質で保つ世界初の技術、第三の鮮度保持技術「ZEROCO」事業が始動 | ZEROCO株式会社のプレスリリース PRTIMES(2023年4月12日)

ZEROCO社、北海道・千歳市での大型鮮度保持技術の実証実験を開始 | ZEROCO株式会社のプレスリリース PRTIMES(2024年8月29日)

ZEROCO株式会社(代表取締役社長:楠本修二郎、所在地:東京都渋谷区)は、2024年8月28日、北海道・千歳市において食材・食品の鮮度を長期間・高品質に保持する独自の技術「ZEROCO(ゼロコ)」を用いた初の大型設備(約50坪)を設置し、実証実験を開始いたします。この実証実験は、道内産食材を対象に在庫管理と賞味期限延長による新たなバリューチェーンの構築を目指しています。

引用元 ZEROCO社、北海道・千歳市での大型鮮度保持技術の実証実験を開始 | ZEROCO株式会社のプレスリリース PRTIMES(2024年8月29日)

ロート製薬

鮮度保持技術で世界の食課題への貢献を図るZEROCO株式会社への出資及び食事業戦略パートナーシップ体制の構築について | ニュース | ロート製薬株式会社(2024年7月23日)

鮮度保持技術で世界の食課題への貢献を図るZEROCO株式会社への出資及び食事業戦略パートナーシップ体制の構築について

ロート製薬株式会社(大阪府大阪市、社長:杉本雅史)は、ZEROCO株式会社(東京都渋谷区、代表取締役社長 楠本 修二郎、以下、ZEROCO社)との間で、7月23日付けで出資及び食事業戦略パートナーシップ体制の構築に合意いたしましたのでお知らせいたします。

引用元 鮮度保持技術で世界の食課題への貢献を図るZEROCO株式会社への出資及び食事業戦略パートナーシップ体制の構築について | ニュース | ロート製薬株式会社(2024年7月23日)

東京農業大学

学校法人 東京農業大学、ZEROCO株式会社と産学連携推進に関する包括協定を締結。共同研究や人財連携等を通じて、食課題解決への基盤づくりを目指す。 | 東京農業大学

学校法人 東京農業大学(東京都世田谷区、学長・理事長 江口 文陽、以下、東京農業大学)は、ZEROCO株式会社(東京都渋谷区、代表取締役社長 楠本 修二郎、以下、ZEROCO)と令和6年8月21日付で包括連携協定を締結いたしました。

本協定は、ZEROCO株式会社と東京農業大学がともに日本の食の可能性を広げ、社会課題を解決することを目的とした包括的な組織連携協定です。この目的達成のために、本協定では以下4つの主要な活動を行います。

①新しい食の共同事業化と食産業全般へ貢献、およびそのための共同研究

②次世代の新規就農者の促進および農業・漁業・畜産業におけるアントレプレナーの創出

③日本の食文化の普及と、東京農業大学の児童・生徒・学生、卒業生との人財交流の促進

④鮮度保持技術「ZEROCO」を活用した食材・食品や料理の法人各部門(東京農大内レストラン等)への提供

引用元 学校法人 東京農業大学、ZEROCO株式会社と産学連携推進に関する包括協定を締結。共同研究や人財連携等を通じて、食課題解決への基盤づくりを目指す。 | 東京農業大学

デジタル庁

引用元 ZEROCO株式会社 法人番号:2011001134858の法人基本情報、活動情報を表示します | デジタル庁

フルッタフルッタでアサイーボール

フルッタフルッタ(2586)って商品名みたいな会社があって、ちょっと話題になってる。ギャル(死語?)のあいだでアサイーボールなるものが流行ってるんだが、そのアサイーを育てて売ってる会社だ。

アサイーってなに?って人も多いと思うが、ブラジルのアマゾンを原産とするヤシ科の植物だ。

アサイーの実はブルーベリーよりひと回り大きく、ポリフェノール、鉄分、ビタミンE、不飽和脂肪酸など豊富な栄養素や抗酸化成分を蓄えていて、「スーパーフード」や「スーパーフルーツ」とも呼ばれている。

アサイーは実は以前にも爆発的なブームがあって、2011年に約4億円しかなかった市場規模は2014年には57億円まで急拡大した。

フルッタフルッタは、2002年に初めて日本でアサイーを販売した会社で、2013年のブームで一気に売上を伸ばして2014年に東証マザーズ(現 東証グロース)に上場したが、アサイーブームは2014年に突然終了。

フルッタフルッタは、ここから長い氷河期を迎える。

2024年6月の四季報の情報では、従業員数は20名で平均年齢は43.1歳、平均年収は502万円の超ミクロサイズのフルッタフルッタなんだけど、とうとう春が来る。

引用元 アサイーブーム終焉で煽りを食ったあの会社 マザーズ上場、フルッタフルッタが大ピンチ | 食品 | 東洋経済オンライン

フルッタフルッタの強み

フルッタフルッタの事業のコアは、ブラジルのトメアス総合農業協同組合CAMTA(日系農協)と独占販売契約を結んでいて、アマゾンフルーツなどの原料を直輸入してるところだ。

この独占販売契約がなくなったら、フルッタフルッタは終了になってしまう。

CAMTAは、ブラジルのアマゾンで森をつくる農業「アグロフォレストリー」に取り組む日経農協で、アグロフォレストリー約7,000haを所有している。

アサイーブームはいつまで続くか?

こっからが本題で、フルッタフルッタさんの業績が急回復して好調を維持するためには、日本のアサイーの消費が継続的に高い水準で続かなければダメだ。

2013年のブームで、2011年に約4億円しかなかった市場規模は2014年には57億円まで急拡大したが、今回はどの程度拡大して、今後はどの程度で推移できるか?を把握する必要がある。

フルッタフルッタの発行済み株式数は「5630万9862株(56,309,862)」売買単位は100株。メンドクサイので発行済み株式数は5700万株で分析する。

頭悪いワイでも5700万円利益がでれば1株利益が1円だってことはわかる。問題はここからだ。

前回のアサイーブームで市場規模は57億円まで急拡大したんが、市場規模が57億円じゃ100%独占できても利益率が10%なら5.7億円しかなくて、これじゃ1株利益は10円にしかならない。全然ダメだ。

では利益率が30%なら17.1億円。これで1株利益は30円。

さて、フルッタフルッタ、今期の売上はどの位になるんだろう。

フルッタフルッタの事業構成

単独事業の顧客は「リテール 48%」「業務用 37%」「DM 13%」「海外 2%」だ。

IRに記述されているDMは、自社運営のネット直販店だと思う。フルッタフルッタは従業員数が23人しかいないので、手間のかかるリテールに力を入れてもしょうももないと思う。

そりゃ自社開発の商品が売れまくったら嬉しいが、そんなに都合の良い話はないと思う。

| 年度 | 売上高 | 経常利益 | 当期利益 | 純資産 |

|---|---|---|---|---|

| 2012/3 | 11憶8213万1千円 | 5885万円 | 2790万7千円 | 2憶3110万3千円 |

| 2013/3 | 16憶7432万1千円 | 4021万2千円 | 5102万1千円 | 2憶1943万7千円 |

| 2014/3 | 28憶7376万2千円 | 2憶3915万1千円 | 1憶5328万7千円 | 6憶1123万9千円 |

| 年度 | 1株純利益 | 1株純資産 | 配当金 |

|---|---|---|---|

| 2012/3 | 46.10 | 381.74 | 0 |

| 2013/3 | 108.12 | 465.40 | 0 |

| 2014/3 | 329.79 | 672.13 | 0 |

| 年度 | 売上高 | 営業利益 | 経常利益 | 当期純利益 | 1株純利益 |

|---|---|---|---|---|---|

| 2021/3 | 8憶4700万円 | -2憶4900万円 | -2憶7700万円 | -2憶8700万円 | - |

| 2022/3 | 7憶8000万円 | -3憶3000万円 | -3憶2000万円 | -3憶2200万円 | - |

| 2023/3 | 8憶0400万円 | -3憶1200万円 | -3憶0700万円 | -3憶0800万円 | - |

| 2024/3 | 11憶3600万円 | -2憶6300万円 | -3憶0600万円 | -3憶0600万円 | - |

| 2025/3予想 | 23憶0000万円 | 1憶3000万円 | 1憶3000万円 | 1憶3000万円 | 1.96 |

手形文化の終わりとファクタリングの始まり

欧米では小切手が一般的だが、日本の商慣習には約束手形を使うのが一般的だった。ここでだったという過去形の表現をするのは、約束手形は2026年で完全に廃止される。

約束手形の文化は江戸時代が始まりで、現在のかたちになったのは明治時代からだ。

長い間、商慣習として定着している約束手形を廃止する理由は、手形の受け取り側が、資金の振込みまでの期間が長すぎるというのが表向きの理由だが、実情は電子化を進めないとグローバルな商慣習に取り残されてしまうためだ。

つまり電子化されることが目的なので、紙での代替え手段を政府も行政も望んでいない。

約束手形が廃止されても現在ではいっこうに困らないのは、既に約束手形を利用する企業はほとんどなく、ほとんどの企業は銀行振込で支払う。

約束手形の資金の振込みまで時間が長すぎるという問題は、いままでどのように解決してきたのか?

約束手形は譲渡可能で、手形を買い取る事業者、「手形割引」事業者が存在した。「手形割引」とは言葉のとおり、約束手形の額面を割り引いた額面で買い取ることを意味する。

手形割引事業者は、優良企業の手形なら不渡りを起こす可能性はほとんどないので割引率は低くする。中小零細企業の手形は不渡りを起こす可能性を考慮して割引率を高くする。

約束手形消滅と同時に手形割引事業者も消滅する。はずだったが、業態を変えて新しい商慣習を生み出した。それがファクタリングだ。

ファクタリングは約束手形の代わりに請求書を買い取る。買取の際に契約書や通帳などで取引の実態を把握し、未払いのリスクがどの程度あるか検討し手数料(割引率)を決定する。

請求書を発行してから支払いがおこなわれるまでの期間の運転資金などの悪化を、ファクタリングを利用すれば防ぐことが可能だ。

ファクタリングの3社間契約と2社間契約

問題もある。約束手形では期日が来たら買い取った手形割引事業者が銀行に行って払い出しが可能だが、請求書を買い取っても振込先が変更されるわけではない。

この点を考慮し振込先まで変更するファクタリングもあり3社間契約と呼ばれている。請求書の発行事業者、受け取り事業社(請求先)、ファクタリング事業者の3社間で契約し、振込先をファクタリング事業者に変更する。

3社間契約は受け取り事業社をファクタリング契約に巻き込むため、手続きが面倒なことや、請求書の受け取り事業社が拒否する可能性もある。また、請求書の発行事業社も受け取り事業社にファクタリングをすることを知られたくないケースも多い。

そこで、ファクタリング事業社のリスクが増すが、請求書の発行事業社とファクタリング事業社だけでファクタリングをおこなう2社間契約が普及している。

2社間契約では、請求書の発行事業社がファクタリング事業社に請求書を売却、振込先は請求書の発行事業社のままで、請求先から振込みがおこなわれたらファクタリング事業社に、請求書の額面を振り込むというものだ。

2社間契約では3社間契約より大きなリスクがファクタリング事業社にあるので、手数料(割引率)も高くなる。

ファクタリングに要求される高度な情報システム

ファクタリング事業社は、高度な情報システムによる業務の効率化と、企業信用調査の高速化をすすめ、最短で即日ファクタリングを可能にしている事業社も多い。

手形割引にせよファクタリングにせよ、企業の与信管理が重要になるが、与信管理は古来より金融業務で最重要な業務の1つであり、現在でも変わらない。

しかし、与信管理を正確におこなうのは現在でも不可能で、銀行は独自の与信管理の仕組みと情報(システム)を保有し、銀行業務の要となっている。

また、帝国データバンクや東京商工リサーチなどの与信情報を専門に扱う事業社もある。

手形割引は銀行が積極的におこなってはいなかったが、ファクタリングを新たな収益源として取り入れる銀行が増加している。銀行には与信情報があるので、ファクタリングをしても大丈夫な企業か?より正確に判断できるので、銀行業務との相性が良いのだ。

ファクタリングのシステムをパッケージ化したOLTAは42金融機関(銀行:29行、信用金庫:12金庫、信用組合:1組合)に導入されており、自行でシステムを構築できなくても比較的安価に導入可能なサービスも登場しており、銀行からのファクタリングへの参入は続いている。

ファクタリングには、高度な企業評価などの情報システム必要になるが、安全に取引可能なインフラが整えば、企業の商慣習と一般化する可能性がある。

ビジネスチャンスであり銀行以外にも民間企業の参入も多く、当面、企業同士の激しい競争が続くだろう。

引用元 即日ファクタリング35社【即日オンラインで審査振込】| ファクタリングの教科書

自動車産業を分析でジャスティス ジャスティス

自動車産業を分析 メニュー

- 自動車8社 業績比較

- トヨタ自動車(7203)業績

- 日産自動車(7201)業績

- ホンダ(7267)業績

- マツダ(7261)業績

- 三菱自動車(7211)業績

- いすゞ自動車(7202)業績

- スズキ(7269)業績

- SUBARU(7270)業績

- BYD業績(7270)業績

自動車8社 業績比較

手っ取り早く自動車産業を代表する8社の状態を知るには、配当とPERを見ればおおよそ見えてくるだろうと思って、まずは8社の配当とPERを比較してみた。

驚いたのはPER激安の閉店セール価格。「えぇ~、こんなにPER低いの?これは何か裏がある」と直感したよ。

PERは単純に考えれば、1株が1年間でいくら稼ぐか?だから、PER4なんて通常あり得ない数字なんだよね。

事業者業界がどうしてここまで叩き売られているのか?その裏を探るべく、まず8社の業績をゴリゴリ調べた。

次に自動車各社がEV化を宣言しているけど、いったいどの程度進んでいるか?障害はないのか?調べたよ。

トヨタ自動車(7203)業績

国内売上比率16%、海外売上比率84%

- 自動車91%(利益率11%)

- 金融8%(利益率16%)

- 他1%(利益率13%)

この品のないフロントグリル、いったいどこがいいんだろう?といつも思うアルファード。

豊田章夫に変わってから始まったフロントグリルの大型化と品のない派手で威圧感のあるデザイン。

フロントグリルがデカいとラジエーターやエンジンルームを冷やすという役割を十分に果たす事ができるが、今のフロントグリルはやり過ぎ。

これからBEVやFCVに自動車はシフトし、フロントグリルが必要なくなるってのに、あのクソデザインをいつまで続けるつもりだろうか?

完全にトヨタは章夫の顔色伺いながら自動車作ってるクソ会社に成り下がっている。嘆かわしい。

トヨタ様。グラフを見る限り安泰なように見えるけど、後述する販売台数に問題大ありなんだ。

週刊ダイヤモンドや東洋経済でもチマチマ言われ始めたけど、BEVの販売台数がヒド過ぎる。2023年度実績で約104,000台しか売ってない。ほとんど売ってないに等しい数字。ヤバない?

ハイブリッド、PHEV、燃料電池、FCV、BEVなど全部合わせた販売台数も2019年から伸び悩みで売上高こそ上がっているけど、これは日本除く世界的なインフレで価格が高騰した結果と見ていいんじゃないだろうか。

販売台数が伸び悩んでいるのは、日本や北米など成熟した市場の販売台数は、どこかのシェアを奪わないと伸びないので難しいが、中国や新興国の市場は、成熟するまで自動車の販売台数は伸び続けていくはず。

つまり、販売台数が伸び悩みは、中国や新興市場で売れていないってことを意味してるよね。

2024年3月決算のPERは7.4%で良い数字だが、配当利回が2.8%でかなり悪い。低水準のPERでも買われないという事は、買われないなりの理由があって、理由の1つが配当の悪さだろう。

株主は「キャピタルゲイン」「配当」の2つでしか利益を享受できない。確実に利益を享受できるのは配当だが、配当利回が悪いという事は、株主軽視の姿勢であると言える。

金融商品は年々複雑化、多様化している。ビットコインのような仮想通貨を金融商品と読んでいいのかという問題はあるが、仮想通貨の世界では年利10%は普通で、15%以上のステーキングも少なくない。

米国債の利回りは4%を超えており、証券投資の配当で米国債の利回りより劣る配当では、優位性のある金融商品とは言えない。

| 年度 | 売上高 (百万円) | 営業利益 (百万円) | 経常利益 (百万円) | 純利益 (百万円) | 1株純利益 下段 PER | 配当 下段 利回 |

|---|---|---|---|---|---|---|

| 2021/3 | 27,214,594 | 2,197,748 | 2,932,354 | 2,245,261 | 160.65 17.4 | 48 1.7 |

| 2022/3 | 31,379,507 | 2,995,697 | 3,990,532 | 2,850,110 | 205.23 13.7 | 52.00 1.9 |

| 2023/3 | 37,154,298 | 2,725,025 | 3,668,733 | 2,451,318 | 179.47 15.6 | 60.00 2.1 |

| 2024/3 | 45,095,325 | 5,352,934 | 6,965,085 | 4,944,933 | 365.94 7.7 | 75.00 2.7 |

| 2025/3 | 46,000,000 | 4,300,000 | 4,980,000 | 3,570,000 | 345.56 8.1 | 90.00 3.2 |

| 2026/3 | 49,000,000 | 5,350,000 | 6,000,000 | 4,200,000 | 318.7 8.8 | 80.00 2.9 |

※発行済株式数 15,794,987,000株

日産自動車(7201)業績

国内売上比率15%、海外売上比率85%

- 自動車91%(利益率2%)

- 金融9%(利益率27%)

日産。売上高はトヨタと同様順調に見えてるけど、世界的なインフレで売上高が上がってるだけ。2021年度にクソ赤字を出したけど、その後は順調に黒字と思ったら、どうやら2024年度は相当悪いらしい。

世界で生産能力を20%削減、9000人の人員削減とな。2024年3月末の日産の従業員は13万3580人。約6.7%の人員削減を強硬する必要に迫られてる。

車の専門家でもマーケティングの専門家でもないのでよくわからないが、わかるのは、日産の自動車で「これがイイ」っての、あったっけ?ってことだ。

ガタイのいい奴から見ていくと、エルグランド < アルベルの圧勝。NV350 < ハイエースの圧勝。

セレナはヴォクシー、ノア、ステップワゴン、フリードらへんと競合。ヴォクシーはちょっとオラオラしてるから好き嫌いわかれるけど、性能だけならヴォクシー?。

エクストレイルはRAV4、フォレスター、CX-60、アウトランダー、ヴェゼルらへんと競合。安さ重視ならWR-V。

ノートに至っては競合が多すぎてよくわからない状態。少なくともノートを選ぶ理由が見つからない。GT-RとZは別格なので、競合する車種なし。

日産の車で「これがイイ」と指名されるようなのはGT-RとZのみ。どちらもニーズは限られてるので大きく業績に貢献する事はない。

日産は「このくるま、いいじゃん」って車づくりが出来てないと思う。

ホンダと日産の経営統合の検討から白紙撤回

2024年12月23日、ホンダと日産の経営統合の会見が行われた。ホンダ、日産、日産が大株主の三菱自動車の社長が会見に望んだ。

スケジュール通りに進めば、2025年6月に契約書締結、2026年4月に臨時株主総会、2026年8月に共同持株会社の上場を予定していた。

しかしホンダによる日産の子会社化を、予想どおり日産が蹴って契約はなし、日産は自立再建の道を選んだが、当然無理だろう。

この合併(吸収合併)は経産省が絵を描いたと言われており、日産が欧米ではなく、中国に買われると技術流出に繋がる事を懸念してホンダに吸収合併させる方向に動いたと言われている。※まぁそうだろうね。

ホンダにとって日産と対等の経営統合などなく、吸収合併による子会社化であり、ホンダ主導の下、激しいリストラが必要になる。

三菱自動車は2024年度の業績は前年比と比較し、売上は横這いで、利益を大幅に下方修正したが、競争力のある車種が多いので当面問題は見当たらない。この合併がどっちに動こうが、自分はおいしい所取りをすれば良いだけだ。

日産自動車(7201)業績

| 年度 | 売上高 (百万円) | 営業利益 (百万円) | 経常利益 (百万円) | 純利益 (百万円) | 1株純利益 下段 PER | 配当 下段 利回 |

|---|---|---|---|---|---|---|

| 2021/3 | 7,862,572 | -150,651 | -221,230 | -448,697 | - | 0.00 0 |

| 2022/3 | 8,424,585 | 247,307 | 306,117 | 215,533 | 55.07 8 | 5.00 1.1 |

| 2023/3 | 10,596,695 | 377,109 | 515,443 | 221,900 | 56.67 7.8 | 10.00 2.3 |

| 2024/3 | 12,685,716 | 568,718 | 702,161 | 426,649 | 110.47 4 | 20.00 4.6 |

| 2025/3 | 12,500,000 | 120,000 | 120,000 | -80,000 | 0.00 INF | 15.00 3.4 |

ホンダ(7267)業績

国内売上比率13%、海外売上比率87%

- 二輪16%(利益率17%)

- 四輪66%(利益率4%)

- 金融サービス16%(利益率8%)

- パワープロダクツ他2(利益率-2%)

後述するけど、ホンダは中国のBEVに1~3年以内に、売上高、営業利益、経常利益、純利益すべて抜かれると思われる。

既に日産はぶち抜かれていて、次はホンダの番。大丈夫か?日本の自動車産業?

| 年度 | 売上高 (百万円) | 営業利益 (百万円) | 経常利益 (百万円) | 純利益 (百万円) | 1株純利益 下段 PER | 配当 下段 利回 |

|---|---|---|---|---|---|---|

| 2021/3 | 13,170,519 | 660,208 | 914,053 | 657,425 | 126.92 11.3 | 36.67 2.6 |

| 2022/3 | 14,552,696 | 871,232 | 1,070,190 | 707,067 | 137.03 10.4 | 40 2.8 |

| 2023/3 | 16,907,725 | 780,769 | 879,565 | 651,416 | 128.01 11.2 | 40 2.8 |

| 2024/3 | 20,428,802 | 1,381,977 | 1,642,384 | 1,107,174 | 225.88 6.3 | 42 2.9 |

| 2025/3 | 21,000,000 | 1,420,000 | 1,435,000 | 950,000 | 204.78 7 | 68.00 4.8 |

マツダ(7261)業績

国内売上比率13%、海外売上比率87%

- 車両87%

- 海外生産用部品1%

- 部品7%

- 他5%

| 年度 | 売上高 (百万円) | 営業利益 (百万円) | 経常利益 (百万円) | 純利益 (百万円) | 1株純利益 下段 PER | 配当 下段 利回 |

|---|---|---|---|---|---|---|

| 2021/3 | 2,882,066 | 8,820 | 28,251 | -31,651 | - | 0.00 0 |

| 2022/3 | 3,120,349 | 104,227 | 123,525 | 81,557 | 129.49 7.9 | 20.00 2 |

| 2023/3 | 3,826,752 | 141,969 | 185,936 | 142,814 | 226.71 4.5 | 45.00 4.4 |

| 2024/3 | 4,827,662 | 250,503 | 320,120 | 207,696 | 329.65 3.1 | 60.00 5.9 |

| 2025/3 | 5,000,000 | 200,000 | 190,000 | 140,000 | 222.10 4.6 | 55.00 5.4 |

三菱自動車(7211)業績

国内売上比率21%、海外売上比率79%

- 自動車100%(利益率7%)

- 金融0%(利益率12%)

| 年度 | 売上高 (百万円) | 営業利益 (百万円) | 経常利益 (百万円) | 純利益 (百万円) | 1株純利益 下段 PER | 配当 下段 利回 |

|---|---|---|---|---|---|---|

| 2021/3 | 1,455,476 | -95,321 | -105,203 | -312,317 | - | 0.00 0 |

| 2022/3 | 2,038,909 | 87,331 | 100,969 | 74,037 | 49.76 8.8 | 0.00 0 |

| 2023/3 | 2,458,141 | 190,495 | 182,022 | 168,730 | 113.38 3.8 | 5.00 1.1 |

| 2024/3 | 2,789,589 | 190,971 | 209,040 | 154,709 | 103.97 4.2 | 10.00 2.3 |

| 2025/3 | 2,760,000 | 125,000 | 90,000 | 35,000 | 26.16 16.7 | 15.00 3.4 |

三菱自動車の業績を調査していて、とても興味深い事に気がついた。ラインアップに無駄がなく、SUV 4車種、ミニバン 1車種、コンパクト 1車種、軽自動車 6車種、商用車 3車種のみだ。

もっと詳しく分類すると、SUVはアウトランダーPHEV、エクリプス(動力PHEV、ICE)、トライトン、ミニバンはデリカD:5、コンパクトはデリカD:2、軽自動車はeKワゴン、eKクロス(動力BEV、ICE)、eKスペース、タウンボックス、商用車はミニキャブ(バン、トラック、EV)だ。

エクリプスのPHEV、ICEのベース車両は同じでパワートレーンが異なる。エクリプスPHEVのパワートレーンはアウトランダーPHEVから流用。つまり、PHEVのパワートレーンは基本的には1つしか作っていない。

eKワゴン、eKクロス、eKスペースの基本となる車両は同じだ。タウンボックスとデリカミニの車両は完全オリジナルなのか?流用なのかはわからない。ミニキャブ(バン、トラック、EV)も基本となる車両は同じだ。

つまり、最大でも基本となる車両は9車種、アウトランダー、エクリプス、トライトン、デリカD:5、デリカD:2、eK、ミニキャブ、タウンボックス、デリカミニしか作っていない。

パワートレーンも、アウトランダーPHEVとエクリプスPHEVは基本的には同じ、トライトンとデリカD:5はクリーンディーゼル、軽自動車はガソリンエンジンもベースが1種類でターボ有無や廉価版などの違いのみと考えると、ベースとなるパワートレーンはBEV 2種類、クリーンディーゼル 1種類、ガソリンエンジン 3種類しか作っていない可能性がある。

| 分類 | 動力 | 駆動 | 車名 | 価格 | 特徴 |

|---|---|---|---|---|---|

| SUV | PHEV | 4駆 | アウトランダーPHEV | 5,263,500円~6,685,800円 | M 5,263,500円(5人) G 5,970,800円(7人) G 5,879,500円(5人) P 6,405,300円(7人) P 6,314,000円(5人) PS 6,685,800円(7人) PS 6,594,500円(5人) 補助金55万円 |

| SUV | PHEV | 4駆 | エクリプス クロスPHEV | 4,094,200円~4,650,800円 | M 4,094,200円(5人) G 4,414,300円(5人) P 4,650,800円(5人) 補助金55万円 |

| SUV | ICE | 2駆/4駆 | エクリプス クロス | 2,773,100円~3,520,000円 | M 2,773,100円(2駆 5人) M 2,993,100円(4駆 5人) M 3,118,500円(2駆 5人) M 3,338,500円(4駆 5人) P 3,300,000円(2駆 5人) P 3,520,000円(4駆 5人) |

| SUV | ICE | 4駆 | トライトン | 5,401,000円~3,520,000円 | GLS 4,980,800円(5人) GSR 5,401,000円(5人) |

| ミニバン | ICE | 4駆 | デリカD:5 | 4,156,900円~4,601,300円 | M 4,156,900円(8人) G 4,258,100円(8人) P 4,601,300円(8人) |

| コンパクト | ICE | 2駆/4駆 | デリカD:2 | 1,960,200円~2,132,900円 | MX 1,960,200円(2駆 5人) MZ 2,132,900円(2駆 5人) |

| 軽自動車 | ICE | 2駆/4駆 | デリカミニ | 1,837,000円~2,125,200円 | G 1,837,000円(2駆 4人) G 2,048,200円(4駆 4人) T 1,914,000円(2駆 4人) T 2,125,200円(4駆 4人) |

| 軽自動車 | ICE | 2駆/4駆 | eKワゴン | 1,422,300円~1,636,800円 | M 1,422,300円(2駆 4人) M 1,554,300円(4駆 4人) G 1,504,800円(2駆 4人) G 1,636,800円(4駆 4人) |

| 軽自動車 | ICE | 2駆/4駆 | eKクロス | 1,697,300円~1,917,300円 | G 1,697,300円(2駆 4人) G 1,829,300円(4駆 4人) T 1,785,300円(2駆 4人) T 1,917,300円(4駆 4人) |

| 軽自動車 | BEV | 2駆 | eKクロス EV | 2,568,500円~3,131,700円 | G 2,568,500円(4人) P 3,131,700円(4人) 補助金55万円 |

| 軽自動車 | ICE | 2駆/4駆 | eKスペース | 1,580,700円~1,826,000円 | M 1,580,700円(2駆 4人) M 1,712,700円(4駆 4人) G 1,694,000円(2駆 4人) G 1,826,000円(4駆 4人) |

| 軽自動車 | ICE | 2駆/4駆 | タウンボックス | 1,921,700円~2,075,700円 | G 1,921,700円(2駆 4人) G 2,075,700円(4駆 4人) |

| 商用車 | ICE | 2駆/4駆 | ミニキャブ バン | 1,192,400円~1,676,400円 | E 1,192,400円(2駆 4人) M 1,401,400円(4駆 4人) M 1,555,400円(4駆 4人) G 1,522,400円(2駆 4人) G 1,676,400円(4駆 4人) |

| 商用車 | ICE | 2駆/4駆 | ミニキャブ トラック | 1,103,300円~1,590,600円 | M 1,103,300円(2駆 2人) M 1,255,100円(4駆 2人) G 1,590,600円(4駆 2人) |

| 商用車 | BEV | 2駆 | ミニキャブ EV | 2,431,000円~2,541,000円 | CD 2,431,000円(2人) CD 2,541,000円(4人) |

いすゞ自動車(7202)業績

国内売上比率33%、海外売上比率67%

- 大型・中型CV24%

- 小型CV22%

- LCV29%

- 産業用エンジン3%

- 他22%

| 年度 | 売上高 (百万円) | 営業利益 (百万円) | 経常利益 (百万円) | 純利益 (百万円) | 1株純利益 下段 PER | 配当 下段 利回 |

|---|---|---|---|---|---|---|

| 2021/3 | 1,908,150 | 95,732 | 104,265 | 42,708 | 57.91 33.9 | 30.00 1.5 |

| 2022/3 | 2,514,291 | 187,197 | 208,406 | 126,193 | 162.87 12 | 66.00 3.4 |

| 2023/3 | 3,195,537 | 253,546 | 269,872 | 151,743 | 195.75 10 | 79.00 4 |

| 2024/3 | 3,386,676 | 293,085 | 313,039 | 176,442 | 229.92 8.5 | 92.00 4.7 |

| 2025/3 | 3,250,000 | 230,000 | 245,000 | 135,000 | 187.28 10.5 | 92.00 4.7 |

スズキ(7269)業績

国内売上比率24%、海外売上比率76%

- 四輪91%(利益率8%)

- 二輪7%(利益率11%)

- マリン2%(利益率22%)

- 他0%(利益率28%)

| 年度 | 売上高 (百万円) | 営業利益 (百万円) | 経常利益 (百万円) | 純利益 (百万円) | 1株純利益 下段 PER | 配当 下段 利回 |

|---|---|---|---|---|---|---|

| 2021/3 | 3,178,209 | 194,432 | 248,255 | 146,421 | 75.41 23.9 | 22.5 1.2 |

| 2022/3 | 3,568,380 | 191,460 | 262,917 | 160,345 | 82.55 21.8 | 22.75 1.3 |

| 2023/3 | 4,641,644 | 350,551 | 382,807 | 221,107 | 113.8 15.8 | 25 1.4 |

| 2024/3 | 5,374,255 | 465,563 | 488,525 | 267,717 | 138.4 13 | 30.5 1.7 |

| 2025/3 | 5,600,000 | 550,000 | 620,000 | 350,000 | 181.42 9.9 | 40.00 2.2 |

SUBARU(7270)業績

国内売上比率13%、海外売上比率87%

- 自動車98%(利益率10%)

- 航空宇宙2%(利益率3%)

- 他0%(利益率10%)

| 年度 | 売上高 (百万円) | 営業利益 (百万円) | 経常利益 (百万円) | 純利益 (百万円) | 1株純利益 下段 PER | 配当 下段 利回 |

|---|---|---|---|---|---|---|

| 2021 | 2,830,210 | 102,468 | 113,954 | 76,510 | 99.77 28 | 56.00 2 |

| 2022 | 2,744,520 | 90,452 | 106,972 | 70,007 | 91.28 30.6 | 56.00 2 |

| 2023 | 3,774,468 | 267,483 | 278,366 | 200,431 | 261.33 10.7 | 76.00 2.7 |

| 2024 | 4,702,947 | 468,198 | 532,574 | 385,084 | 509.20 5.5 | 106.00 3.8 |

| 2025 | 4,720,000 | 400,000 | 420,000 | 300,000 | 410.38 6.8 | 96.00 3.4 |

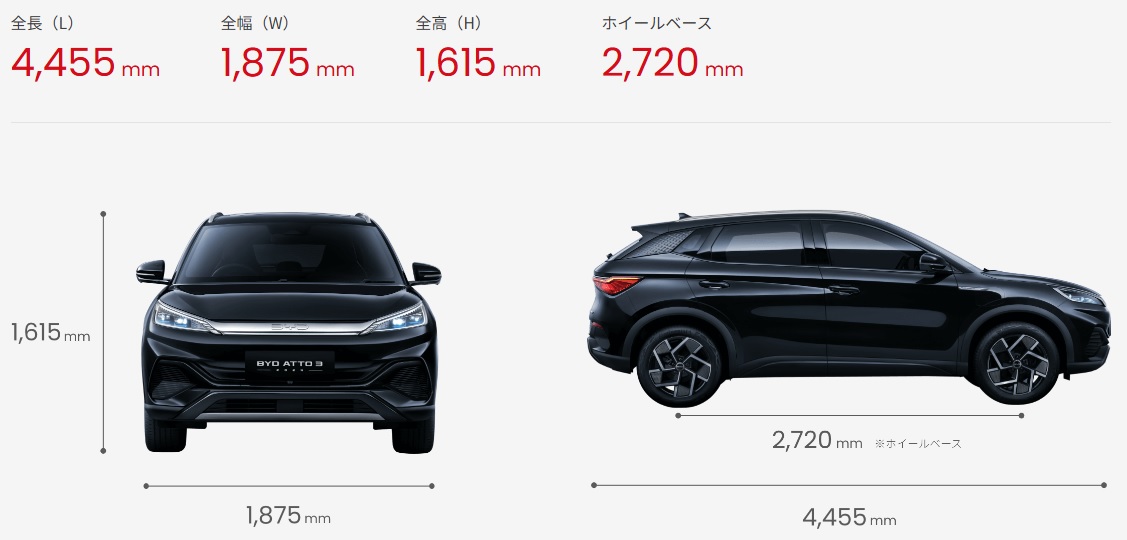

BYD(01211)業績

結構前だけど、電気自動車でトヨタはBYD(比亜迪股份有限公司)に遅れをとってるいう見出しの記事を見かけて「イヤイヤ、世界のトヨタ様がただが中国自動車程度に遅れをとるわけないでしょ?」と思ったことがあったんだけど、最近、BYDの記事をやたらと見かける。

「所詮は中国政府の補助金事業者でしょ?」という先入観を持ちつつ、データ整理するか?と思い可視化(グラフ化)してみると・・・「ヤッバ!日産負けてるじゃん。5年で売上が5倍になるって自動車産業である???」

「これマジでヤバいのか?」というのが最初の感想。

売上高ではトヨタの約35%、日産は既に抜かれている、2026年度にはホンダも抜く勢いだ。

BYD(01211)業績

| 年度 | 売上高 (人民元) | 粗利益 (人民元) | 営業利益 (人民元) | 純利益 (人民元) | 1株純利益 (人民元) 下段 PER |

|---|---|---|---|---|---|

| 2020/12 | 153,469 | 27,243 | - | 4,234 | 1.470 |

| 2021/12 | 216,142 | 28,144 | 4,631 | 3,045 | 1.060 |

| 2022/12 | 424,060 | 72,244 | 21,541 | 16,622 | 5.710 |

| 2023/12 | 602,315 | 121,757 | 38,103 | 30,040 | 10.320 |

| 2024/12 | 747,676 | - | 45,274 | 36,346 | 12.782 |

| 年度 | 売上高 (百万円) | 粗利益 (百万円) | 営業利益 (百万円) | 純利益 (百万円) | 1株純利益(円) 下段 PER |

|---|---|---|---|---|---|

| 2020/12 | 3,296,517 | 585,192 | - | 90,952 | 31 |

| 2021/12 | 4,642,738 | 604,548 | 99,495 | 65,410 | 22 |

| 2022/12 | 9,108,822 | 1,551,821 | 462,718 | 357,050 | 122 |

| 2023/12 | 12,937,733 | 2,615,340 | 818,454 | 645,276 | 221 |

| 2024/12 | 16,060,100 | - | 972,494 | 780,725 | 274 |

BEV

| 年度 | BEV販売台数 | BEVシェア | PHEV販売台数 | PHEVシェア | 乗用車全体販売台数 |

|---|---|---|---|---|---|

| 2023 | 88535 | 2.22% | 52,143 | 1.31% | 3,992,728 |

| 2022 | 58813 | 1.71% | 37,772 | 1.10% | 3,448,297 |

| 2021 | 21693 | 0.59% | 22,777 | 0.62% | 3,675,698 |

| 2020 | 14604 | 0.38% | 14,741 | 0.39% | 3,809,981 |

| 2019 | 21330 | 0.50% | 17,622 | 0.41% | 4,301,091 |

| 2018 | 26550 | 0.60% | 23,240 | 0.53% | 4,391,160 |

| 2017 | 18000 | 36000 | |||

| 2016 | 15000 | 9400 | |||

| 2015 | 10000 | 14000 | |||

| 2014 | 16000 | 16000 | |||

| 2013 | 15000 | 14000 | |||

| 2012 | 13000 | 11000 | |||

| 2011 | 13000 | ||||

| 2010 | 2400 |

生成AI向けの大型データセンター

生成AI向けの大型データセンターで発生する需要について調査している。

NVIDIAのAI向けのGPU(H200など)は使用率が100%に近づくと100度以上の熱を吐く。GTX1660SP、GTX1660Ti、RTX2060、RTX3070、RTX3090、RTX3060Ti、RTX3070Ti、RTX3080Ti、RX6600を使ってきたが、RTX3090の排熱は酷かった。

筐体の中で100%の稼働は不可能で、最悪、熱暴走だけでは済まないだろうと言う状態。筐体の外に出して、サーキュレーターで冷却し続かないと使い物にならない。

100%の使用率なんて通常起こらないだろうという意見はそのとおりだが、私がやっていたのはマイニングでグラボも数十枚単位で稼働100の使用率で年中無休24時間稼動させていた。

生成AIもマイニングに近い使用率になる。データを食わせて学習させる工程はGPUはフル稼働だ。排熱は切実な問題になる。

生成AIに大量に必要なのはGPU、GPUを支える電源ユニット、強力な冷却装置、膨大な電力は誰でも思いつく。GPUはNVIDIAの領域で、既にNVIDIAは買われ過ぎだ。

電源ユニットは専門ではないとのこれから粛々と調査、強力な冷却装置は、空冷、水冷、油冷で大きくわかれる。膨大な電力も専門外だ。

- GPU

- NVIDIA

- 電源ユニット

- 冷却装置

- 空冷

- 水冷

- サーバーラック

- 日東工業(6651)NTTファシリティーズと共同で水冷サーバーラックを展開

- CDU(Coolant Distribution Unit 冷水分配装置)

- サーバーラック

- 液浸

ニデック(6594)業績

国内売上比率16%、海外売上比率84%

- 家電・商業・産業用41%(利益率12%)

- 車載25%(利益率-5%)

- 精密小型モータ18%(利益率9%)

- 機器装置13%(利益率14%)

- 電子・光学部品3%(利益率15%)

- 他0%(利益率7%)

NIDECこと旧日本電産、随分成長した。最初にNIDECに眼を付けたのは、1990年前半でハードディスク用のモーターの世界シェアが50%を超えていた?時期だった。

日本にこんな自由なモジュールやってて、ここまでのシェア持ってて、ほぼ無名の会社あるのか?と少し驚きがあった。

1980年代後半はまだハードディスクは高価で個人利用はほぼなかった。1990年以降、徐々に普及しPCに内臓されるようになる。

この成長と日本電産の成長はシンクロする。2010年代からハードディスクからSSDへの転換が徐々に進み、電磁的記録媒体はSSDが主力になった。

ハードディスの衰退と合わせるように日本電産の主力事業はハードディスク向けの小型モーターから、家電、自動車、工業機器などの多業種に展開する事になる。同時にモーター特化の会社ではなくなる。

ここからNIDECの成長は以前のような爆発力を失う。アメリカのテック企業を見るとわかるが、多くの成長を続けるテック企業は特化型の企業だ。

マイクロソフト、インテル、オラクル、シスコ、アマゾン、グーグル、アップル、テスラ、メタ、全て特化型企業だ。

汎用的ロボット用 精密小型モーター

NIDECは、特定分野で圧倒的なモーターシャアを実現できるか?が重要になる。ムーブメントという観点では、「汎用AIを搭載した汎用ロボット」だと思う。

生成AIと、汎用ロボットに搭載されるAIは全く別物だ。ロボットには大量のセンサーと小型モーターが搭載される。指の動きまで人間のようにするなら、指1本につき、最低6個くらいは必要だろう。

全体では数百個の小型モーターを搭載しないと、繊細な動きができる「汎用AIを搭載した汎用ロボット」にはならない。

これが各世帯に1台、企業には数千台単位で導入される巨大市場になる。

まだ先の話だと思っている企業は手遅れだ。汎用AIの完成はまだ先だが、完成を待つ必要はない。

センサー技術と小型モーターの進化で既にハードウェアとしてのロボットは実現可能だ。

汎用AIの完成を待たず実用的なレベルで、人件費を下回るコストを導入・運用できる業務や個人利用用途で導入されるだろう。

この分野で圧倒的シェアを取れば、重要モジュールのテック企業とての成長曲線を描き、時価総額で日本最大の企業になる。

水冷(液冷)サーバーラック

もう1つ、市場規模としては巨大ではないが、大きい市場がGPUサーバーの冷却ユニットだ。生成AIの有用性はまだ懐疑的だが、AI用GPUが大量導入されている事実はある。

GPUの発熱は100度を超えるので、空冷ではサーバーラック内の複数のGPUを冷却するのは難しく、今後も難しい。

水冷(液冷)はいままであったが、ここにきて大きな注目を浴びている。NIDECはこの分野のユニットを生産している。

GPUはNVIDIAの躍進で注目浴びてしまったので、冷却も多くの企業が狙っている市場だ。この点でNIDECに圧倒的優位性はないが、他社より先んじて製品化している。

NIDECの水冷ユニットはGPUサーバーを1台単位に冷やすもので、この点が煩わしい。

サーバーラックはラックサーバーを搭載する必要と、データセンターや企業に導入する都合上、規格化されており、その規格に沿って水冷ユニットを一体化し、他社より優れた冷却効率を実現し、他社より先に量産化できれば、大きなシェアを獲得できる。

生成AI用GPU(現在の主力はH200)は、1枚500万円以上で、それを1台に複数枚搭載したものがGPUサーバー、GPUサーバーを複数台格納するのがサーバーラックであり、サーバーラック内に格納されている製品価格は高額なので、安価なサーバーラックより安全で冷却機能が高いサーバーラックを市場は要求する。

サーバーラックが高くても売れる条件は揃っている。

既に冷却ユニット一体型のサーバーラックをNTTファシリティーズは製品化しており、NIDECは追随することになり、直近の課題とて、NTTファシリティーズより安全で、高い冷却機能を実現し製品化する必要がある。

引用元 水冷式空調機/CyberAir® リアドア型 | ソリューション | NTTファシリティーズ

引用元 増大する熱負荷に対応する水冷システム | ニデック株式会社

引用元 ニデック株式会社 オープン水冷式CDU累計出荷台数5,000台達成 | ニデック株式会社

| 年度 | 売上高 (百万円) | 営業利益 (百万円) | 経常利益 (百万円) | 純利益 (百万円) | 1株純利益 下段 PER | 配当 下段 利回 |

|---|---|---|---|---|---|---|

| 2021/3 | 1,618,064 | 160,011 | 152,978 | 121,977 | 208.25 12.9 | 60.00 2.2 |

| 2022/3 | 1,918,174 | 171,487 | 171,145 | 136,870 | 234.30 11.5 | 65.00 2.4 |

| 2023/3 | 2,242,824 | 100,081 | 120,593 | 45,003 | 78.19 34.5 | 70.00 2.6 |

| 2024/3 | 2,347,159 | 162,799 | 202,612 | 125,144 | 217.79 12.4 | 75.00 2.8 |

| 2025/3 | 2,500,000 | 240,000 | 250,000 | 185,000 | 160.98 16.7 | 60.00 2.2 |

フジクラ(5803)業績

| 会社名 | シェア | 国 |

|---|---|---|

| コーニング(Corning Inc) | 5.11% | 米国 |

| 古河電気工業(Furukawa Electric Co) | 2.66% | 日本 |

| プリズミアン(Prysmian) | 2.01% | イタリア |

| 住友電工(Sumitomo Electric Industries) | 1.99% | 日本 |

| YOFC(YOFC) | 1.63% | |

| ファイバーホーム(Fiberhome) | 0.55% |

国内売上比率28%、海外売上比率72%

- 情報通信37%(利益率13%)

- 自動車22%(利益率1%)

- エレクトロニクス21%(利益率10%)

- エネルギー17%(利益率6%)

- 不動産1%(利益率46%)

- 他1%(利益率-12%)

| 年度 | 売上高 (百万円) | 営業利益 (百万円) | 経常利益 (百万円) | 純利益 (百万円) | 1株純利益 下段 PER | 配当 下段 利回 |

|---|---|---|---|---|---|---|

| 2021/3 | 643,736 | 24,422 | 18,380 | -5,369 | - 0 | - 0 |

| 2022/3 | 670,350 | 38,288 | 34,089 | 39,101 | 141.85 41.2 | 10.00 0.2 |

| 2023/3 | 806,453 | 70,163 | 67,897 | 40,891 | 148.27 39.4 | 30.00 0.5 |

| 2024/3 | 799,760 | 69,483 | 69,733 | 51,011 | 184.96 31.6 | 55.00 0.9 |

| 2025/3 | 940,000 | 124,000 | 122,000 | 74,000 | 268.21 21.8 | 80.00 1.4 |

古河電気工業(5801)業績

国内売上比率48%、海外売上比率52%

- 電装エレクトロニクス61%(利益率3%)

- インフラ26%(利益率-4%)

- 機能製品11%(利益率5%)

- サービス・開発等3%(利益率-6%)

| 年度 | 売上高 (百万円) | 営業利益 (百万円) | 経常利益 (百万円) | 純利益 (百万円) | 1株純利益 下段 PER | 配当 下段 利回 |

|---|---|---|---|---|---|---|

| 2021/3 | 811,600 | 8,429 | 5,189 | 10,001 | 141.88 39 | 60.00 1.1 |

| 2022/3 | 930,496 | 11,428 | 19,666 | 10,093 | 143.40 38.6 | 60.00 1.1 |

| 2023/3 | 1,066,326 | 15,441 | 19,639 | 17,911 | 254.45 21.8 | 80.00 1.4 |

| 2024/3 | 1,056,528 | 11,171 | 10,267 | 6,508 | 92.40 59.9 | 60.00 1.1 |

| 2025/3 | 1,190,000 | 42,000 | 46,000 | 30,000 | 425.69 13 | 120.00 2.2 |

日本電設工業(1950)業績

国内売上比率 不明、海外売上比率 不明

- 鉄道電気工事56%

- 一般電気工事27%

- 情報通信工事14%

- 他2%

| 年度 | 売上高 (百万円) | 営業利益 (百万円) | 経常利益 (百万円) | 純利益 (百万円) | 1株純利益 下段 PER | 配当 下段 利回 |

|---|---|---|---|---|---|---|

| 2021/3 | 195,695 | 14,188 | 15,390 | 9,546 | 155.30 14.1 | 37.00 1.7 |

| 2022/3 | 173,569 | 7,454 | 8,703 | 5,222 | 84.96 25.9 | 31.00 1.4 |

| 2023/3 | 172,100 | 9,658 | 10,903 | 7,171 | 116.66 18.8 | 37.00 1.7 |

| 2024/3 | 194,031 | 13,448 | 14,900 | 10,042 | 164.39 13.4 | 47.00 2.1 |

| 2025/3 | 205,160 | 14,670 | 15,830 | 10,500 | 178.05 12.3 | 64.00 2.9 |

日東工業(6651)業績

国内売上比率90.4%、海外売上比率 9.6%

- 電気・情報インフラ関連製造工事S59%(利益率9%)

- 電気・情報インフラ関連流通32%(利益率4%)

- 電子部品関連製造9%(利益率6%)

| 年度 | 売上高 (百万円) | 営業利益 (百万円) | 経常利益 (百万円) | 純利益 (百万円) | 1株純利益 下段 PER | 配当 下段 利回 |

|---|---|---|---|---|---|---|

| 2021/3 | 137,902 | 12,333 | 12,660 | 8,827 | 218.16 15.2 | 66.00 2 |

| 2022/3 | 132,735 | 8,637 | 9,412 | 6,607 | 164.75 20.2 | 50.00 1.5 |

| 2023/3 | 146,698 | 8,172 | 9,056 | 5,476 | 144.37 23 | 145.00 4.4 |

| 2024/3 | 160,709 | 11,967 | 12,566 | 8,715 | 229.77 14.5 | 230.00 6.9 |

| 2025/3 | 178,000 | 12,000 | 12,000 | 10,000 | 263.60 12.6 | 132.00 4 |

汎用ロボットを支える技術

汎用ロボットは近い将来実現されると考えている。最初に市場に汎用ロボットを投入するのはどの企業か?テスラだと考えている。

正確にはイーロンマスクの率いる企業のいずれかだ。

イーロンマスクは汎用ロボットについて早い段階から言及しているし、生活を一変させるような技術が大好きだ。市場規模からもイーロンマスクが参入するには十分な規模だ。

イーロンマスク参加のテスラは自動運転、X(旧Twitter)は生成AIのGrokを投入した。スペースXは民間、政府系を含めて最も進んだロケット技術を持つ企業だ。

次は汎用ロボットで間違いないと思う。

汎用ロボットを支える技術

| 会社 | 事業内容 | 国内売上比率 | 海外売上比率 |

|---|---|---|---|

| ニデック(6594) | ニデック 精密小型モータ18%(利益率9%) | 16% | 84% |

| 会社 | 事業内容 | 国内売上比率 | 海外売上比率 |

|---|---|---|---|

| フジクラ | エレクトロニクス21%(利益率10%)は、センサー、電子部品、電子ワイヤ、サーマル、コネクタで構成。センサーの比率は不明。 | 28% | 72% |

| 会社 | 事業内容 | 国内売上比率 | 海外売上比率 |

|---|---|---|---|

| NVIDIA | GPU | % | % |